Déclarations d’initiés

La législation de l’Ontario sur les valeurs mobilières exige généralement qu’un initié assujetti d’un émetteur assujetti dépose des déclarations divulguant des informations sur les transactions impliquant les valeurs mobilières de l’émetteur ou des instruments financiers connexes, à moins que l’initié assujetti ne soit admissible à une exonération à l’égard des exigences de déclaration d’initié.

Les initiés assujettis sont généralement tenus de déposer les déclarations d’initiés en ligne par l’intermédiaire du Système électronique de déclaration des initiés (SEDI).

Les déclarations d’initiés remplissent un certain nombre de fonctions, notamment la dissuasion du délit d’initié, basé sur des informations importantes non divulguées et l’amélioration de l’efficacité du marché en fournissant aux investisseurs des informations concernant les activités commerciales des initiés d’un émetteur (et par déduction, les opinions de chaque initié sur le prospectus de l’émetteur). Les déclarations d’initiés contribuent également à prévenir les activités illégales ou autrement répréhensibles impliquant des options d’achat d’actions et des instruments à caractère participatif similaires, puisque l’obligation à l’égard de divulguer les attributions d’options en temps utile et l’examen public de cette divulgation limiteront généralement les possibilités pour les initiés d’entreprendre des pratiques financières répréhensibles. Ces pratiques comprennent :

- antidater les options d’achat d’actions;

- réévaluer les primes des options;

- choisir un moment opportun pour attribuer les options (soit spring-loading : retarder la publication d’informations positives après la date d’attribution de l’option ou bullet-dodging : faire baisser temporairement le cours de l’action en publiant des informations négatives avant la date d’attribution de l’option).

Tous les initiés, y compris les initiés qui ne sont pas des initiés assujettis, sont assujettis aux dispositions de la législation canadienne sur les valeurs mobilières qui interdisent les infractions de délit d’initié.

Les exigences en matière des déclarations d’initiés sont énoncées en détail dans le Règlement 55-104 Exigences et exemptions en matière des déclarations d’initiés (en anglais seulement).

Détermination du statut d’initié

Un initié est généralement une personne qui a un accès habituel à des informations importantes non divulguées concernant un émetteur assujetti et qui exerce une influence significative sur celui-ci.

Les conditions des personnes qui répondent à la définition d’initié ou d’initié assujetti sont définies par la loi sur les valeurs mobilières :

- la définition du terme initié se trouve dans le paragraphe 1(1) de la Loi sur les valeurs mobilières;

- la définition du terme initié assujetti se trouve dans le Règlement 55-104 (en anglais seulement).

Contenu d’une déclaration d’initié

Un initié assujetti est généralement tenu de déposer les déclarations d’initiés qui divulgent :

- toute propriété effective des titres des valeurs mobilières, directe ou indirecte, leur contrôle ou direction, de la part de l’émetteur assujetti;

- tout intérêt dans, ou droit ou obligation associé à, un instrument financier connexe impliquant un titre de l’émetteur assujetti;

- toute modification à l’une des informations ci-dessus.

Les exigences existantes au sein des déclarations d’initiés pour les dérivés sont distinctes et supplémentaires (leur description se trouve dans la partie 4 du Règlement 55-104). Un initié assujetti est généralement tenu de déposer une déclaration concernant une transaction portant sur un produit dérivé concernant les titres de l’émetteur assujetti si :

- la transaction modifie directement ou indirectement l’intérêt économique de l’initié dans un titre de l’émetteur assujetti ou l’exposition économique à l’émetteur assujetti;

- l’initié n’est pas autrement tenu de déposer une déclaration d’initié au sujet de la transaction.

L’initié assujetti qui est tenu de déposer une déclaration d’initié sur une transaction portant sur un produit dérivé doit divulguer l’existence et les conditions importantes de la transaction dans la déclaration d’initié.

Insider reporting compliance program

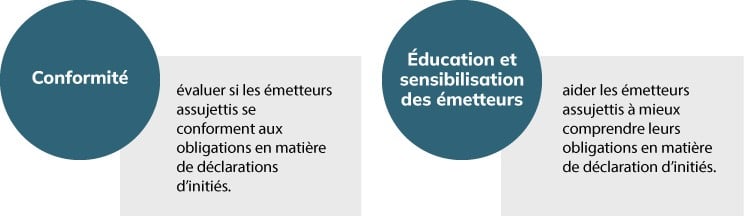

Nous examinons la conformité des initiés et des émetteurs assujettis aux exigences relatives aux déclarations d’initiés dans le cadre d’un programme de conformité fondé sur les risques. Nous aidons activement et régulièrement les conseillers et les émetteurs assujettis en leur fournissant des conseils sur les questions de dépôt. L’objectif de notre travail de surveillance des déclarations d’initiés est double :

Les déclarations d’initiés remplissent un certain nombre de fonctions, notamment la dissuasion du délit d’initié, basé sur des informations importantes non divulguées et l’amélioration de l’efficacité du marché en fournissant aux investisseurs des informations sur les activités commerciales des initiés, et par déduction, les opinions des initiés sur le prospectus futur de l’émetteur assujetti. Le non-respect affecte l’intégrité, la fiabilité et l’efficacité du régime de déclaration d’initiés, ce qui a un effet négatif sur l’efficacité du marché. Lorsque nous repérons des cas de non-conformité, nous communiquons avec les émetteurs assujettis et demandons que des mesures correctives soient prises. Un émetteur déclarant doit faire des dépôts correctifs dès qu’il constate une erreur pour informer correctement les investisseurs de ses activités et éviter d’autres frais de dépôt tardif.

Conseil : Le personnel encourage les émetteurs assujettis à rappeler à leurs initiés leurs obligations en matière de dépôt du SEDI et à produire des rapports à temps pour éviter les frais de retard.

Les déclarations d’initiés tardives (en général, celles produites plus de cinq jours civils après la date de l’opération) sont assujetties à des frais de retard. Les frais de dépôt tardif sont indiqués à l’annexe G de la Règle 13-502 de la CVMO Droits (en anglais seulement).

Nous informons les émetteurs assujettis au moyen de nos examens de la conformité et nous communiquons directement avec les nouveaux émetteurs assujettis pour les informer des obligations en matière de déclaration d’initiés. Nous encourageons les émetteurs assujettis à mettre en œuvre des politiques sur les déclarations d’initiés et à surveiller les déclarations d’initiés afin de respecter les normes relatives aux pratiques exemplaires dans le Règlement 51-201.

Conseils pour déposer des déclarations d’initiés

Comment un émetteur, c’est-à-dire un initié, peut-il déclarer des opérations dans le cadre d’une offre publique de rachat dans le cours normal des activités?

En vertu du Règlement 55-104, un émetteur assujetti peut déclarer des acquisitions dans le cadre d’offres de rachat dans le cours normal des activités (tel que défini dans le Règlement 55-104) dans les 10 jours civils suivant la fin du mois au cours duquel les acquisitions ont eu lieu, plutôt que dans les cinq jours civils suivant l’opération. Le Règlement 55-104 exige que vous déclariez chaque acquisition.

Nous vous recommandons de déclarer les opérations dans le cadre d’une offre publique de rachat dans le cours normal des activités dans les 10 jours civils suivant la fin du mois, de la façon suivante.

Étape 1 :

Déclarez chaque acquisition de titres qui a eu lieu dans le cadre de l’offre publique de rachat dans le cours normal des activités comme une opération distincte, avec la nature appropriée du code d’opération 38 – Rachat ou annulation.

Étape 2 :

Déclarez chaque annulation de titres acquis dans le cadre de l’offre publique de rachat dans le cours normal des activités comme une opération distincte, avec la nature pertinente du code d’opération 38 – Rachat ou annulation.

Le personnel a observé que de nombreux déclarants utilisent le code 10 – Acquisition ou disposition sur le marché public au lieu du code d’opération 38 – Rachat ou annulation.

Comment puis-je signaler un changement dans le prix d’exercice des options (révision de la tarification des options)?

Lorsque le prix des options est fixé à nouveau, il faut déclarer deux opérations :

- une aliénation pour l’annulation des options (code 38);

- une acquisition pour l’attribution de nouvelles options avec le nouveau prix d’exercice (code 50);

- le champ « Remarques générales » peut être utilisé pour inscrire des renseignements supplémentaires concernant le nouveau prix des options.

Si je ne suis plus un initié assujetti, que dois-je faire dans le SEDI?

En règle générale, vous n’avez plus à produire de déclaration d’initié à l’égard des titres que vous détenez dans l’émetteur une fois que vous avez cessé d’être un initié, pourvu que vous ayez déclaré toutes les opérations qui ont eu lieu pendant que vous étiez un initié. Toutefois, vous devez consigner la date à laquelle vous avez cessé d’être un initié dans le SEDI en modifiant votre profil d’initié.

Comment signaler un changement de porteur?

Pour modifier un type d’emprise et (ou) un porteur inscrit :

- Cliquez sur Modifier le porteur

- L’écran Sélectionner le type d’emprise et le porteur inscrit s’ouvre.

- Sélectionnez l’option appropriée (direct, indirect, contrôle ou direction)

Quel est l’avantage de déposer une déclaration d’attribution de l’émetteur?

Si un émetteur assujetti dépose une déclaration d’attribution de l’émetteur dans les cinq jours civils suivant une attribution ou une émission de titres ou d’instruments financiers connexes, les initiés déclarants nommés dans la déclaration d’attribution de l’émetteur peuvent déclarer l’attribution de façon différée. Au lieu de déclarer l’attribution dans le délai habituel de cinq jours civils, les initiés déclarants ont jusqu’au 31 mars de l’année civile suivante pour le faire.

Le personnel a observé que les émetteurs assujettis ne profitent pas, dans bien des cas, de ce délai prolongé en déposant un rapport sur la subvention de l’émetteur.

Dates limites pour déposer les déclarations d’initiés

Un initié assujetti est généralement tenu de déposer une première déclaration d’initié dans les dix jours civils après avoir obtenu son statut d’initié. Il est tenu de déposer toute déclaration d’initié subséquente reflétant des modifications au sein des avoirs dans les cinq jours civils.

La législation canadienne sur les valeurs mobilières contient un certain nombre d’exonérations qui permettent aux initiés assujettis de déposer des déclarations sur une base différée dans des circonstances où la justification politique de la déclaration « en temps réel » ne s’applique pas.

Conséquences si l’on ne dépose aucune déclaration d’initié

En Ontario, les conditions suivantes représentent des infractions :

- le fait de ne pas déposer une déclaration d’initié dans les délais prévus par le Règlement 55-104;

- le fait de présenter des informations qui, à un égard important, sont trompeuses ou fausses dans une déclaration d’initié.

Les sanctions pour ces infractions peuvent comprendre un ou plusieurs des éléments suivants :

- des frais de dépôt tardif;

- l’identification de l’initié assujetti en tant que déposant tardif dans une base de données publique;

- l’émission d’une ordonnance d’interdiction d’opérations qui interdit à l’initié assujetti de négocier des valeurs mobilières et des instruments financiers connexes jusqu’à ce que le défaut de déposer soit corrigé;

- dans des circonstances appropriées, des procédures d’application de la loi.

Exemptions sur les exigences relatives aux déclarations d’initiés

La législation ontarienne sur les valeurs mobilières prévoit un certain nombre d’exonérations à l’égard des exigences afin de déposer des déclarations d’initiés. Des descriptions des exemptions se trouvent dans les documents suivants :

- Règlement 51-102 Obligations d’information continue (en anglais seulement)

- Règlement 55-104 Exigences et exemptions en matière des déclarations d’initiés (en anglais seulement)

- Règlement 62-103 Système d’alerte et questions connexes touchant les offres publiques et les déclarations d’initiés (en anglais seulement)

- Règlement 71-101 Régime d’information multinational (en anglais seulement)

- Règlement 71-102 Dispenses en matière d’information continue et autres dispenses en faveur des émetteurs étrangers (en anglais seulement)

L’exigence de déclaration d’initié pour les titres des valeurs mobilières et les instruments financiers connexes se trouve aux articles 106 à 109 de la Loi sur les valeurs mobilières de l’Ontario et à la partie 3 du Règlement 55-10 sur les exigences et exemptions des déclarations d’initiés. En outre, veuillez consulter :

- Avis 55-312 du personnel des ACVM Lignes directrices pour la déclaration de certaines transactions dérivées (monétisation d’actions) (en anglais seulement)

- Avis 55-315 du personnel des ACVM Questions fréquentes à propos du Règlement 55-104 sur les exigences et exemptions en matière des déclarations d’initiés (en anglais seulement)

- Avis 55-316 du personnel des ACVM Foire aux questions à propos des déclarations d’initiés et du Système électronique de déclaration des initiés (SEDI) (en anglais seulement)

- Avis 55-701 du personnel de la CVMO Régimes d’aliénation de titres automatique et les régimes d’achat de titres automatique (en anglais seulement)

Échéancier

Pour obtenir de plus amples renseignements sur le délai que prescrit la norme de service de la CVMO pour achever les examens des déclarations d’initiés, consultez l’engagement de la CVMO en matière de service.