Recherches et rapports sur les investisseurs

La recherche sur les investisseurs est essentielle pour améliorer notre connaissance et notre compréhension des besoins et des problèmes importants des investisseurs. Nous utilisons diverses méthodologies pour mener ces recherches, allant des enquêtes à grande échelle aux entretiens qualitatifs approfondis et aux essais de contrôle randomisés. Ces méthodologies nous permettent d’obtenir des perspectives différentes et complémentaires sur les tendances et les problèmes observés chez les investisseurs particuliers.

Médias sociaux et investissement particulier : l’essor des finfluenceurs

Cette recherche examine la relation entre les investisseurs particuliers canadiens et les conseils financiers qu’ils trouvent sur les médias sociaux. Au moyen d’une revue de la littérature, d’une analyse environnementale et d’une enquête, nous examinons les attitudes et les comportements des investisseurs particuliers canadiens à l’égard des influenceurs financiers (finfluenceurs) et des médias sociaux. De plus, une expérience a été menée à l’aide d’une simulation de négociation en ligne pour évaluer l’incidence des finfluenceurs et explorer des stratégies pour lutter contre la désinformation de ces derniers sur les comportements d’investissement. Les résultats démontrent que les finfluenceurs peuvent influencer de manière significative les comportements de négociations des investisseurs particuliers et plusieurs techniques efficaces ont été identifiées pour réduire leur influence.

Une introspection comportementale des effets de l’information et de la publicité des fonds d’investissement au sujet des facteurs environnementaux, sociaux et de gouvernance (ESG) sur les investisseurs particuliers

Cette recherche explore les incidences des facteurs environnementaux, sociaux et de gouvernance (ESG) sur la prise de décision et le comportement des investisseurs particuliers dans le cadre des fonds d’investissement. Notre revue de la littérature et notre analyse environnementale soulignent les défis auxquels sont confrontés les investisseurs particuliers dans l’évaluation des composantes ESG des fonds d’investissement. En outre, nous avons mené une expérience pour analyser les attitudes, les valeurs et les préférences des investisseurs particuliers à l’égard de divers attributs des fonds ESG. Nos résultats indiquent que les notations ESG influencent considérablement les préférences des investisseurs, en se positionnant juste après la performance passée d’un fonds. Il convient de noter que la qualité et le format des notations ESG ont considérablement influencé les choix des investisseurs particuliers.

La gamification réexaminée : Nouveaux résultats expérimentaux dans le domaine des placements destinés aux particuliers

Cette recherche s’appuie sur la publication de 2022 de la CVMO intitulée Pratiques de mobilisation numérique dans les placements destinés aux particuliers : Gamification et autres techniques comportementales, qui révèle d’autres problèmes pour les organismes de réglementation et les parties prenantes liés à l’utilisation des pratiques de mobilisation numérique par les plateformes de négociation numériques. Le rapport consiste en une expérience de science du comportement sur une plateforme de négociation simulée mettant à l’essai l’incidence de quatre pratiques de mobilisation numérique : les interactions sociales, les normes sociales, la négociation par imitation (copy trading) et les classements. Les résultats indiquent que ces techniques ont une incidence importante sur le comportement des investisseurs, soulignant les problèmes potentiels de protection des investisseurs associés à ces techniques.

Intelligence artificielle et l’investissement de détail: Escroqueries et contre-mesures efficaces

Cette étude explore comment les technologies d’intelligence artificielle (IA) pourraient accroître la vulnérabilité des investisseurs aux escroqueries et évalue les stratégies visant à protéger les investisseurs particuliers. L’IA est utilisée pour rendre les escroqueries plus efficaces et plus difficiles à détecter, avec l’émergence de nouvelles escroqueries telles que les hypertrucages et le clonage vocal. Nous avons cerné des mesures d’atténuation aux niveaux systémique et individuel pour faire face à ces risques. Notre expérience a montré que les outils d’IA générative peuvent accroître l’attrait des propositions d’investissement frauduleuses et que certaines techniques peuvent atténuer l’efficacité de ces escroqueries. Nous concluons que les mesures d’atténuation au niveau du système et au niveau individuel sont importantes pour protéger les investisseurs particuliers contre les escroqueries liées à l’IA.

Intelligence artificielle et l’investissement de détail: Cas d’usage et recherche expérimentale

Cette étude examine les applications de l’intelligence artificielle (IA) dans l’investissement de détail, y compris une expérience en sciences du comportement pour comprendre l’incidence de l’IA sur le comportement des investisseurs. L’étude met en évidence trois cas d’utilisation de l’IA auprès des investisseurs : l’aide à la décision, l’automatisation ainsi que les escroqueries et les fraudes. L’expérience explore la façon dont les Canadiens adhèrent à une suggestion d’investissement provenant de l’une des trois sources suivantes : un conseiller humain, un outil d’IA ou un conseiller humain utilisant un outil d’IA (c’est‑à‑dire une source « mixte »). Bien que l’adhésion aux suggestions provenant de la source « mixte » soit la plus élevée, il n’y a pas eu de différences significatives entre les sources, ce qui indique que les Canadiens sont réceptifs aux conseils offerts par des systèmes d’IA. Ces résultats soulignent l’importance d’utiliser des données impartiales et de haute qualité dans les systèmes d’IA offrant des conseils en matière d’investissement.

Pratiques de mobilisation numérique : Interfaces truquées dans les placements destinés aux particuliers

L’objectif de cette étude était d’analyser l’utilisation d’interfaces truquées et d’autres pratiques de mobilisation numérique, et de voir comment ces techniques sont mises en œuvre dans certains contextes d’investissement. Les interfaces truquées sont une pratique de mobilisation numérique qui utilise des interfaces en ligne pour contraindre, orienter ou manipuler les décisions des utilisateurs, afin de favoriser les intérêts d’une entreprise au détriment de ceux de l’investisseur. L’étude a révélé une utilisation répandue des interfaces truquées sur les plateformes numériques d’investissement, notamment en ce qui concerne les techniques qui consistent à dissimuler le coût des placements, à obtenir des renseignements personnels sans consentement éclairé et à rendre plus difficile le retrait de fonds ou la fermeture d’un compte. La CVMO étudie l’incidence des pratiques de mobilisation numérique dans le secteur de l’investissement et l’influence que ces techniques peuvent avoir sur les investisseurs.

Portrait de la retraite

Ce sondage visait à étudier la vie financière de Canadiens retraités et d’autres qui le seront bientôt. La plupart des Canadiens retraités ont affirmé être en bonne santé financière, alors que 15 % jugeaient leur situation financière précaire. Près du tiers des retraités ont affirmé que leurs dépenses mensuelles étaient plus élevées que prévu. Le sondage révèle aussi que les répondants qui ne sont pas encore à la retraite sont susceptibles de ne pas avoir une retraite aussi confortable que ceux qui le sont déjà. Par rapport aux retraités, les personnes qui ne sont pas encore à la retraite ont moins d’économies et plus de dettes. Ils sont plus susceptibles de compter sur leurs économies et moins susceptibles de bénéficier d’un régime de retraite offert par un employeur. Les résultats du sondage révèlent aussi que les retraités et les préretraités seraient mal préparés à faire face à des situations d’urgence financière. Dans l’ensemble, les résultats du sondage montrent que de nombreux Canadiens de plus de 50 ans sont en bonne santé financière, mais qu’une grande proportion d’entre eux sont vulnérables sur le plan financier. Cerner les besoins des personnes âgées et y répondre est une importante priorité pour la CVMO. Les résultats du sondage contribueront à orienter le travail de réglementation et les activités de la CVMO pour soutenir les investisseurs âgés.

Sondage sur les cryptoactifs 2023

Cette étude examine les opinions et les comportements des Canadiens en matière de cryptoactifs et compare les résultats à ceux du sondage sur les cryptoactifs 2022 en vue de comprendre l’évolution des opinions des Canadiens en cette année mouvementée. La détention de cryptoactifs par les Canadiens a diminué de 23 %, et davantage de Canadiens regrettent d’avoir investi dans la cryptomonnaie. L’étude présente le profil des propriétaires de cryptomonnaies, le motif derrière leur achat de cryptoactifs ou de fonds de placement de cryptomonnaies et le rôle des conseils financiers. Surtout, il nous permet de comprendre comment ces facteurs ont évolué dans la dernière année, au fil des changements observés dans le paysage cryptographique.

Pratiques relatives à la culture numérique dans le secteur de l’investissement de détail : La ludification et autres techniques comportementales

Cette étude sur les investisseurs particuliers explore l’influence de la ludification et d’autres techniques comportementales sur les comportements en matière d’investissement. À l’aide d’un essai contrôlé randomisé sur une plateforme de négociation simulée en ligne, nous avons constaté que les participants qui étaient récompensés par des points pour l’achat et la vente d’actions effectuaient 39 % de transactions en plus que le groupe témoin. Les participants qui ont vu une liste des meilleures transactions étaient 14 % plus susceptibles que le groupe témoin d’acheter et de vendre ces actions. Le rapport fournit une taxonomie de la ludification et d’autres techniques comportementales que l’on trouve actuellement sur les plateformes de courtage autogérés en ligne et des techniques qui pourraient être utilisées à l’avenir, et explore les répercussions positives et négatives de ces techniques sur le comportement des investisseurs particuliers.

Étude de recherche : Les cryptoactifs 2022

Cette étude porte sur la possession et la connaissance des crypto-monnaies par les Canadiens. Elle révèle que 13 % des Canadiens possèdent actuellement des actifs cryptographiques ou des fonds cryptographiques. L’étude a également révélé que la plupart des Canadiens n’avaient pas une connaissance pratique des aspects pratiques, juridiques et réglementaires des actifs cryptographiques. Selon 38 % des personnes interrogées, les actifs cryptographiques joueraient un rôle clé dans le système financier. L’étude présente un profil des propriétaires de crypto-monnaies, les raisons pour lesquelles ils ont acheté des actifs ou des fonds crypto-monnaies, le rôle des conseils financiers, l'impact de la publicité et l'expérience des propriétaires de crypto-monnaies avec les plateformes de négociation de crypto-monnaies.

Investisseurs et épargnants : attitudes à l’égard des placements

Cette étude compare les attitudes et les croyances des investisseurs à celles des épargnants pour ce qui est des marchés financiers. Nous l’avons menée du 17 janvier au 9 février 2021, période intéressante, car le scandale de GameStop a éclaté après que nous avions recueilli la moitié des données. Elle a révélé des différences sensibles entre les investisseurs et les épargnants dans les quatre volets suivants : croissance du portefeuille, équité des marchés financiers, efficacité de la réglementation et importance économique de ces marchés.

Étude sur les connaissances en matière d’investissement

La présente étude permet d’évaluer les connaissances financières des investisseurs particuliers dans cinq domaines importants pour prennent des décisions en matière d’investissement. Le sondage comprend des questions sur les connaissances financières fréquemment utilisées par l’Organisation de coopération et de développement économiques (OCDE). Les investisseurs ont répondu correctement aux questions du sondage dans une proportion moyenne de 53 %. Selon les résultats obtenus, les coûts des investissements et la protection des investisseurs étaient les domaines dans lesquels les investisseurs avaient le moins de connaissances. Il semble que 29 % des investisseurs canadiens estiment avoir des connaissances financières supérieures à celles qu’ils ont en réalité. Mais le fait de répondre aux questions du sondage a été une manière efficace de réduire l’excès de confiance chez certains investisseurs en les confrontant à leurs préjugés.

Investisseurs autogérés : perspectives et expériences (en anglais seulement)

Cette étude présente un sondage sur les investisseurs particuliers autogérés (autonomes) qui explore plusieurs sujets afin de dresser un profil de ce segment de plus en plus important des investisseurs particuliers. Parmi les sujets abordés figurent l’ouverture de comptes, le comportement en matière de négociation, les expériences vécues pendant la pandémie, les renseignements utilisés pour prendre des décisions d’investissement, les applications et les outils d’investissement et la connaissance de la structure du marché. Principales conclusions : 10 % des investisseurs autogérés ont ouvert leur compte pendant la pandémie; 26 % des investisseurs détiennent un compte secondaire autogéré; les sources d’information les plus importantes utilisées pour prendre des décisions d’investissement comprennent leurs opinions personnelles basées sur leurs expériences avec les produits et les services d’une entreprise; et 13 % considèrent les publications sur les médias sociaux et les forums de discussion en ligne, tels que Reddit, Twitter et Facebook, comme des sources d’information importantes.

Étude sur l’investissement et la pandémie de COVID-19 (en anglais seulement)

Le Bureau des investisseurs a réalisé cette étude afin de mieux comprendre les expériences et les comportements des investisseurs particuliers pendant la pandémie de COVID-19. L’étude a exploré plusieurs sujets, notamment la préparation financière, le comportement en matière d’épargne, la situation financière, la préférence en matière de changement et l’activité commerciale des épargnants. Parmi les principales conclusions, 32 % des investisseurs ont vu leur situation financière se dégrader pendant la pandémie, tandis que 16 % ont connu une amélioration. La moitié des investisseurs n’ont pas effectué de transactions pendant la pandémie, mais, parmi ceux qui ont effectué des transactions, 63 % ont augmenté leurs avoirs.

Étude : Protecting Aging Investors through Behavioural Insights (en anglais seulement)

Le document intitulé Protecting Aging Investors through Behavioural Insights (en anglais seulement) recense les techniques fondées sur le comportement que les courtiers et les conseillers peuvent utiliser pour encourager leurs clients âgés à fournir les renseignements nécessaires à l’amélioration des mesures de protection des investisseurs. Ce rapport déclare également que nos décisions deviennent de plus en plus biaisées à mesure que nous vieillissons et inclut les résultats d’une expérience randomisée qui explique comment réduire l’effet de ces biais.

Investor Experience Research Study (en anglais seulement)

Cette étude présente les résultats d’une enquête effectuée entre le 30 mars et le 11 avril qui a exploré plusieurs sujets relatifs à l’expérience des investisseurs particuliers canadiens, notamment le travail avec un conseiller, la connaissance des placements, la prévention de la fraude en matière d’investissement et l’incidence de la pandémie de COVID‑19. Les principales conclusions indiquent que près de la moitié des investisseurs subissent un niveau de stress accru, que la plupart ont communiqué avec leur conseiller et que peu d’entre eux ont vendu plus de 20 % de leur portefeuille pendant la pandémie.

Financial Literacy: A Foundation of the Investor Experience (en anglais seulement)

Cette recherche sur la littératie financière a permis de tester les connaissances des investisseurs sur des sujets clés tels que la diversification, l’inflation et l’intérêt. Les résultats préliminaires de cette étude révèlent que 34 % des Canadiens ont des connaissances financières poussées et que 24 % des investisseurs sont peut-être trop confiants dans leurs connaissances.

Amélioration de la divulgation des frais par l’intermédiaire des perspectives comportementales

Le rapport Amélioration de la divulgation des frais par l’intermédiaire des perspectives comportementales montre comment les courtiers, conseillers et représentants inscrits peuvent améliorer leurs communications aux investisseurs sur les frais de placement. Il présente également les résultats d’une expérience randomisée qui démontre comment ces tactiques peuvent rendre la communication d’informations plus facile à comprendre pour les investisseurs.

2018 National Investor Research Study (en anglais seulement)

Voici les principales conclusions de cette étude nationale de recherche sur les investisseurs de 2018 :

- Les Canadiens de 18 à 34 ans sont les plus susceptibles de croire que leur niveau de vie augmentera à la retraite, bien qu’ils soient les moins susceptibles d’avoir commencé à épargner pour la retraite, tous groupes d’âge confondus.

- Sept pour cent des adultes canadiens possèdent actuellement des investissements dans le cannabis, un investisseur sur quatre dépensant 10 000 $ ou plus pour ses placements.

- La plupart des adultes canadiens dont les parents ont 45 ans ou plus disent que leurs parents ne leur ont pas expliqué comment ils aimeraient qu’on gère leurs finances s’ils n’étaient plus en mesure de le faire.

Lire l’intégralité du rapport (en anglais seulement) ou son résumé.

Encouraging Retirement Planning through Behavioural Insights (en anglais seulement)

Le document Encouraging Retirement Planning through Behavioural Insights (en anglais seulement) énumère les moyens par lesquels le gouvernement, les régulateurs, les employeurs et les institutions financières peuvent appliquer la connaissance des comportements pour promouvoir la planification de la retraite. Ce rapport présente les résultats d’une expérience aléatoire qui a notamment montré qu’inciter les gens à penser aux amis et à la famille avec lesquels ils pourront passer plus de temps à la retraite peut être très efficace pour les motiver à entamer le processus de planification de la retraite.

Getting Started: Human-Centred Solutions to Engage Ontario Millennials in Investing (en anglais seulement)

Cette étude visant à inciter les Ontariens de la génération Y à investir a mis en évidence les obstacles auxquels ils sont confrontés en tentant d’en savoir plus ou de commencer à investir, ainsi que les tactiques que les organisations publiques et privées peuvent employer pour surmonter ces obstacles. L’étude, préparée par Upside Consulting Group en collaboration avec le personnel de la CVMO, s’appuie sur près de 30 heures d’entretiens approfondis avec des Ontariens de la génération Y, ainsi que sur un examen de la littérature en sciences du comportement et des types de placement existants à la disposition des membres de la génération Y.

Taking Caution: Financial Consumers and the Cryptoasset Sector (en anglais seulement)

L’étude Taking Caution: Financial Consumers and the Cryptoasset Sector (en anglais seulement) a révélé que la moitié des propriétaires de cryptoactifs ne savent pas qui réglemente les offres de pièces ou de jetons numériques ou pensent que ces offres ne sont pas réglementées. En outre, un tiers d’entre eux ont déclaré qu’ils ne sauraient pas où s’adresser s’ils avaient une plainte à formuler contre un fournisseur de services de cryptoactifs. Ce rapport explique également comment la CVMO réglemente toute offre de pièces de monnaie qui est une offre de titres.

OSC Staff Notice 11-779 Seniors Strategy (en anglais seulement)

La vision de la CVMO est un avenir financier plus solide et plus sûr pour toutes les personnes âgées de l’Ontario. Notre stratégie pour les personnes âgées comprend un plan d’action complet de politiques ciblées, d’initiatives opérationnelles, de recherche, d’éducation et de sensibilisation pour s’assurer que la CVMO et le secteur des investissements satisfont les besoins des Ontariens âgés.

Bitcoin et autres cryptomonnaies

Dans un premier temps, pour en savoir plus sur les personnes qui achète des cryptomonnaies et pour connaître leurs motifs, le Bureau des investisseurs a commandé une petite enquête en ligne auprès des Ontariens de 18 ans et plus. Selon les résultats, 7 % des Ontariens, dont 29 % des hommes ayant de 18 à 34 ans, ont déclaré posséder une cryptomonnaie.

Manquer le bateau : Les milléniaux et les marchés

Selon le rapport Manquer le bateau : Les milléniaux et les marchés, quatre Ontariens ayant de 18 à 36 ans sur cinq épargnent, mais seulement un sur deux investit. Voici les principales raisons invoquées par les non-investisseurs :

- autres priorités financières

- ne pas avoir suffisamment de revenus ou d’économies

- ne pas en savoir assez sur les placements

- la crainte de perdre de l’argent sur les marchés.

Investir avec l’âge

Selon une enquête du Bureau des investisseurs intitulée Investir avec l’âge, les principales préoccupations financières de 25 % des Ontariens de 45 ans et plus sont liées à la retraite, et près de la moitié (45 %) des propriétaires de ce groupe comptent sur l’augmentation de la valeur de leur maison pour financer leur retraite. Cette enquête a également révélé des différences entre les sexes en matière de connaissances, de comportement et de stress liés à la planification financière chez les Ontariens de 45 ans et plus, deux fois moins de femmes (27 %) que d’hommes (51 %) déclarant avoir de « bonnes » ou d’« excellentes » connaissances en matière d’investissement.

Behavioural Insights: Key Concepts, Applications, and Regulatory Considerations (en anglais seulement)

Les études comportementales utilisent des recherches psychologiques, économiques et autres pour examiner le comportement des consommateurs, et révèlent parfois que ceux-ci ne prennent pas de décisions délibérées ou rationnelles comme le supposent les modèles, stratégies et politiques traditionnels. Le rapport Behavioural Insights examine la manière dont les principaux praticiens et régulateurs utilisent les connaissances comportementales pour résoudre les problèmes des marchés de capitaux et améliorer les résultats pour les investisseurs et les acteurs.

Rapport d’activité de Bureau des investisseurs pour 2015-16 (Avis 11-776 du personnel de la CVMO)

La CVMO a créé en 2015 son Bureau des investisseurs à qui elle a conféré un programme ambitieux. Le Bureau visait à obtenir de meilleurs résultats pour les investisseurs en élargissant et en modernisant les efforts de la CVMO en matière de mobilisation des investisseurs, de recherche, d’éducation et de sensibilisation, et en apportant de nouvelles perspectives à l’élaboration des politiques et aux activités de l’organisation. Pour en savoir plus sur nos activités et nos résultats pour la première année, consultez le rapport d’activité du Bureau des investisseurs pour 2015 — 2016.

Retirement Readiness: Canadians 50+

Les personnes âgées constituent un segment extrêmement important et croissant des investisseurs dont les besoins et les problèmes exigent une attention particulière. Les conclusions de l’étude Retirement Readiness: Canadian 50+, commandée par le Bureau des investisseurs de la CVMO, a révélé que plus de la moitié des Canadiens n’ont pas de régime d’épargne-retraite.

Le point de vue des investisseurs (Avis 11-773 du personnel de la CVMO)

Dans tout ce que nous faisons, nous envisageons les choses du point de vue de l’investisseur. Dans ces pages, vous en apprendrez davantage sur les choses suivantes : qui nous sommes, ce que nous faisons et comment nous pensons.

Étapes de la vie financière des Canadiens âgés

Si les Canadiens âgés pouvaient appliquer plus tôt dans leur vie ce qu'ils savent déjà sur les réalités financières de la retraite, que feraient‑ils? Cette étude a révélé certaines suggestions et bien d’autres éléments. Le rapport sur les étapes de la vie financière des Canadiens âgés a permis de cerner les principaux risques financiers que courent les Canadiens de 50 ans et plus à chaque étape de leur vie et la façon dont ils gèrent ces risques.

Risque, comportement et convictions des investisseurs

L’étude nationale intitulée Sondage de 2014 sur l’état d’esprit des Canadiens face aux risques liés à l’argent et menée par le Brondesbury Group pour le compte du Fonds pour l’éducation des investisseurs (qui fait désormais partie du Bureau des investisseurs de la CVMO) fournit un aperçu convaincant de la manière dont les Canadiens gèrent — ou ne gèrent pas — les risques, les émotions, les pertes financières et les décisions relatifs à leurs placements.

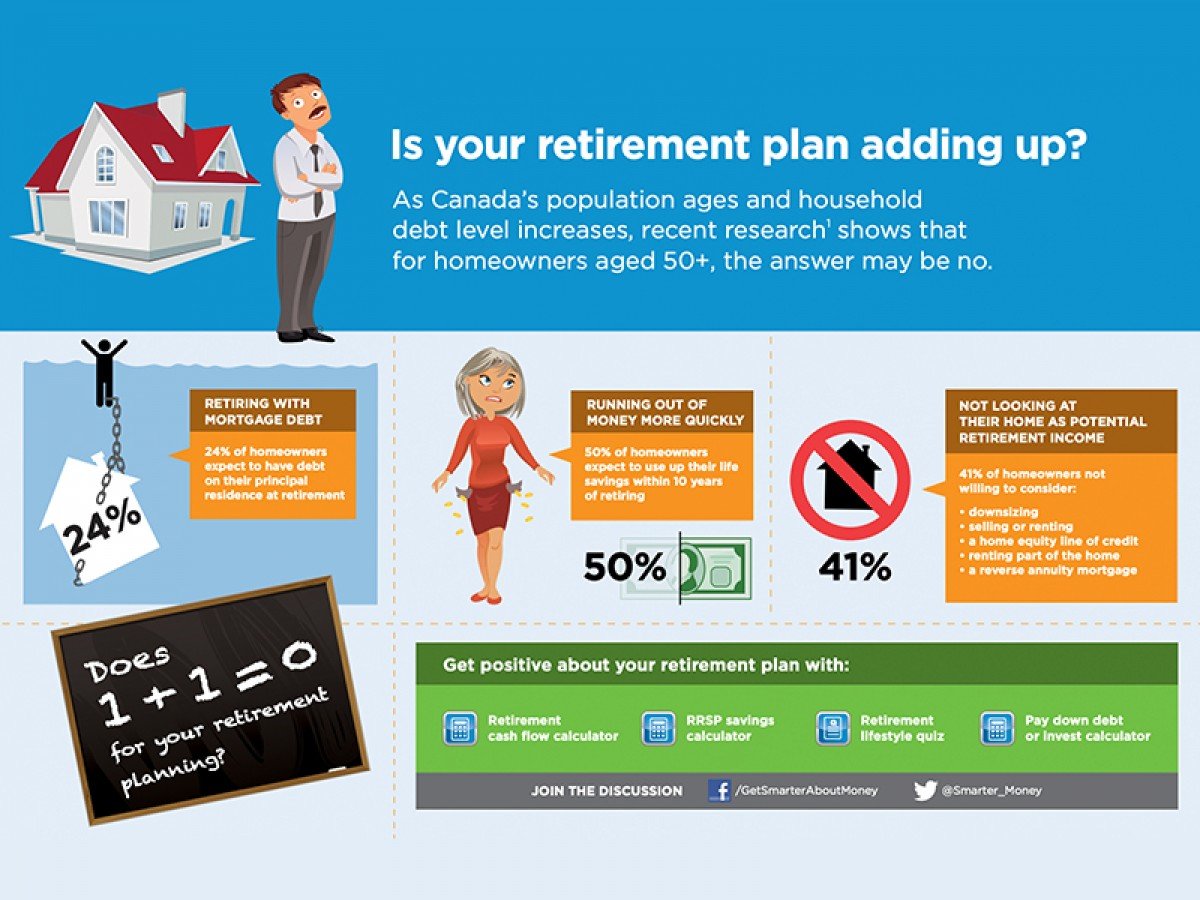

Home Equity as a Source of Retirement Income (en anglais seulement)

Selon un nouveau sondage réalisé par le Brondesbury Group pour le compte du Fonds pour l’éducation des investisseurs (qui fait désormais partie du Bureau des investisseurs de la CVMO), les Canadiens n’épargnent pas suffisamment pour leur retraite, et la moitié d’entre eux pensent qu’ils épuiseront leur épargne-retraite au cours des dix premières années de leur retraite. Malgré le manque d’épargne-retraite, le sondage a révélé que quatre répondants sur dix n’étaient pas prêts à envisager de miser sur la valeur nette de leur maison pour générer des revenus de retraite.